约瑟夫·查罗姆再度到访首尔

Sharplink首席执行官约瑟夫·查罗姆到访TokenPost首尔办公室。这是继今年2月后,时隔两个月的再次访问。这位曾在贝莱德执掌数字资产战略二十载,并设计了美国首批比特币与以太坊ETF的人物,此次行程再度与韩国Builder Week的日程契合。出现在办公室的他未系领带,但言谈坚定。即便在市场较峰值下跌60%的当下,他依然表示:“现在正是加倍投入的时机。”

“炒作已结束,真正的建设者将胜出”

查罗姆屡次造访首尔的原因只有一个:与韩国的建设者们见面。此次访问期间,他接连会见了稳定币项目团队、交易所以及基于以太坊的智能体服务开发团队。

“去年10月11日,加密生态系统经历了史上最大规模的去杠杆化事件。我认为那是一次警钟。长久以来,这个市场由过度宣传和代币价格上涨驱动。如今,是那些创造实际效用和价值的建设者生存的时代。我想说的是,应远离炒作,专注于让生态系统变得更好。”他对韩国市场寄予厚望:“韩国建设者社区人才济济且动力十足。他们只等待一个信号——绿灯。如果数字资产基本法今年通过,他们将能立即启动业务并为客户提供服务。”

“股价是暂时的,机构信号此刻最为强烈”

Sharplink是一家将以太坊作为数字资产储备积累的纳斯达克上市公司,其运营模式是将持有的几乎所有ETH进行质押以产生收益。然而市场暴跌也给其股价带来压力。查罗姆如何看待这一情况?

“我比一般的加密投资者年长。我已见证过五次以上比特币和ETH在暴涨后经历深度调整,随后回归更高价格的周期。”他将目光从价格图表移开:“纽交所、纳斯达克和DTCC已宣布将实现美国股票7×24小时交易、同日结算。摩根士丹利和高盛已宣布进军加密市场,摩根大通的杰米·戴蒙也表示要把握规模优势。每天传来的机构消息都表明,此刻是加密历史上最积极的时期。”他强调,数字资产储备结构在此阶段反而成为优势。“我们既非基金也非ETF。我们可以将持有的ETH以数年为单位运营,无需每日赎回。无论代币价格高低,我们持续质押、创造收益并部署于以太坊生态。因为市场终将回归。”

他分享了在贝莱德的经历:“2022年FTX危机爆发时,多数大型机构退却,我们反而加倍投资。我们与SEC合作,更努力地构建。结果便是史上增长最快的ETF。这就是在熊市中加倍建设的法则。”

“超级周期非加密之周期,乃创新之周期”

年初引发市场热情的“超级周期”论如今何在?查罗姆的回答直接重构了讨论框架。“超级周期应分为两部分:首先是机构采用。如今最大型的机构正使用稳定币进行结算和跨境资金流动。在美国,企业财务负责人不再等待数日,而是通过稳定币即时转移资金;薪资平台也以此向员工实时支付。其次是代币化浪潮。那是一个将股票、债券、基金、房地产以数字形式持有并实现当日交易与结算的世界。在韩国购买股票不是需要两天才结算吗?其间存在对手方风险。这种低效率将消失。”他断言:“这不是加密超级周期,而是创新超级周期。”

“2027年,AI智能体将在你睡眠时增值财富”

市场波动之际,对AI的期待反而增长。查罗姆认为这两股趋势终将融合。“AI可分为三个阶段:机器学习、生成式AI,以及我们正进入的智能体AI。智能体AI不止生成内容,更能代你执行任务。”他补充了时代背景:“我们正处在三到四个大趋势同时碰撞的时代:人类历史上最大规模的代际资产转移、AI普及至六七十年代龄层的日常应用,以及散户投资者被边缘化的问题。大型机构整日将资金移至最高利率产品,并通过股票借贷获利。散户此前缺乏此类工具。”

“想象2027年:你的钱包内置智能体AI。它在你睡眠时将薪资转入更高收益账户,出借代币化股票,并重新平衡投资组合。没有手续费,永不休息。这就是智能体经济。而其中大部分将在以太坊这类去中心化区块链上实现。”引用比尔·盖茨的话,他为时机之争定调:“人们总是高估技术一年内的变化,而低估十年的变化。关于加密货币,许多事物确属炒作,但我坚信长期来看它将深刻影响日常生活。”

“以太坊是智能体经济的操作系统”

以太坊在AI时代备受瞩目自有原因。查罗姆从与比特币的差异谈起。“比特币是一种单一功能卓越的资产。以太坊则不同。它可通过智能合约编程,并构建交易所、DeFi乃至智能体服务。”他解释道,智能体经济的核心有两个标准:“X402是支持智能体间进行微支付的开源标准;ERC-8004则定义智能体相互信任与交互的规则。当机构开始将数万亿美元的稳定币和代币化股票移至以太坊,交易量将激增。若智能体代表数百万用户每时每刻处理微交易,交易量将再增数千倍。以太坊生态的大部分增长将源于此。”

“安全先于技术,更是思维模式”

在AI与区块链结合的世界里,安全更为关键。查罗姆指出,思维模式的转变比技术更为优先。“互联网繁荣时期,许多创新公司在技术存在缺陷时仍选择先发布后修复。如果是视频上传,或可如此。但涉及用户钱包与账户访问权限的技术则不同,必须在充分验证后才能发布。”他对以太坊本身充满信心:“以太坊是过去十年来从未宕机的最安全网络。加密行业的大型黑客事件大多并非技术本身问题,而是缺乏安全优先的思维所致。”

“会计损失并非经济性损失”

据公开数据,Sharplink目前处于未实现亏损状态,同时EPS增长率却达约98%。查罗姆称这些数字并不矛盾。“我们去年筹集约30亿美元并全部用于购买ETH,其中约98%正在质押。股价与基础资产ETH价格挂钩。我们如同持有黄金的财务管理者。某些季度录得1亿美元估值收益,某些季度则录得7亿美元估值损失,这只是反映以太坊市值的会计数字,并非已实现的经济损失。”被问及目标时,他首先强调方向而非数字:“我们的北极星并非尽快积累ETH。我们本可立即增发新股购买更多ETH,但那会稀释股东权益。我们的核心指标是ETH集中度。持有Sharplink一股股票,随时间推移将拥有更多ETH。初始ETH集中度为2.0,如今已达4.0。我们正耐心推进。”

“机构资金已悄然流入”

尽管ETF市场表现平淡,许多人难以感知机构参与。查罗姆则给出数据:“需先说明:我在贝莱德期间,于2024年1月推出美国首批比特币ETF,同年7月推出以太坊ETF。比特币ETF是人类历史上增长最快的ETF,以太坊ETF也曾吸引1400亿美元资金。Sharplink启动之初机构持有比例为5%;截至12月31日已增至46%。全球最大型的机构正将以太坊作为长期配置,并视纳斯达克上市公司股票为最便捷的工具。他们并非短期交易者,而是长期持有型投资者。”

“代币化是改变700万亿美元市场的革命”

全球金融市场规模约700万亿美元,其中目前代币化资产仅约300亿美元。查罗姆清晰指出下一波浪潮的方向:“接下来是股票。纳斯达克和纽交所已宣布将支持代币化股票的7×24小时交易与当日结算。贝莱德CEO拉里·芬克表示将把公司14万亿美元资产全部代币化,富兰克林邓普顿已与Ondo合作将整个ETF平台代币化。”他以现实场景举例:“想象一个波动剧烈的周五市场。持有代币化股票可在周六周日交易。若持有纸质股票则需等到周一。这终将成为更优的产品。虽难以断言具体时间,但我坚信以太坊将成为那条高速公路。”

“韩国建设者们,请在金融领域创造消费者革新”

最后,查罗姆向读者传达了两点信息:“首先对建设者社区:韩国是全球技术最先进的社会之一,创造了最高效的消费体验、最快速的配送、惊艳世界的内容。这种技术实力与效率也应在金融服务中实现。消费者在金融领域应能享受如外卖应用般的即时性。监管与立法者需建立尤其保护小额投资者的安全环境。”他对投资者则建议长期视角:“韩国是零售动量交易非常活跃的市场。但观察比特币和ETH,买入并持有的投资者远比频繁交易者表现更佳。市场中交易者与投机者并存,但当前机遇需从长期视角审视。”

采访结束起身时,查罗姆留下了“韩国始终是令人倍感亲切之地”的感言。或许两个月后,他将再次到访。

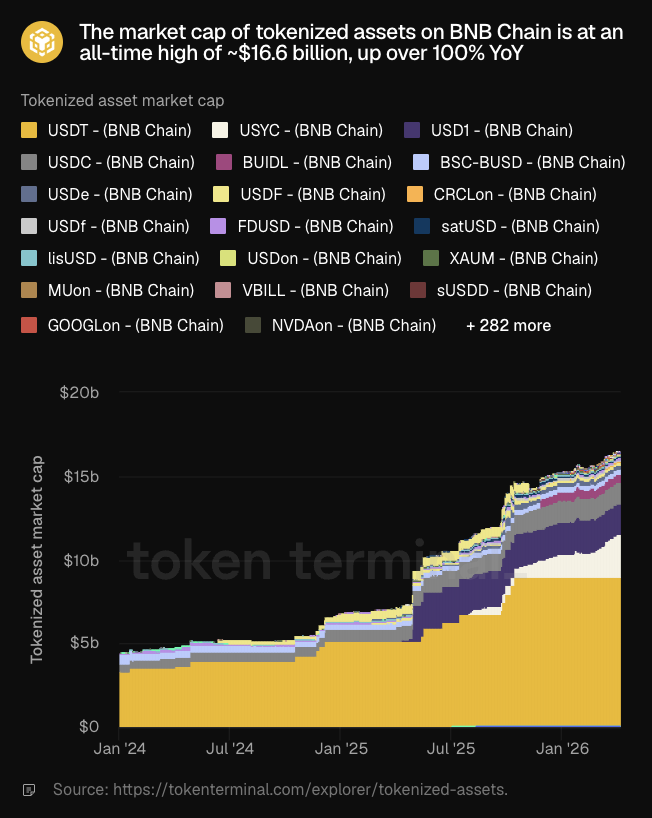

与此同时,该数值内部的构成也发生了变化:一个酝酿了两年的USDT基础层,如今其上层加速涌现出多样化的工具、代币化股票、政府债券、货币市场基金以及超过280种其他资产,这些在一年前还只是以太坊生态讨论的话题。

与此同时,该数值内部的构成也发生了变化:一个酝酿了两年的USDT基础层,如今其上层加速涌现出多样化的工具、代币化股票、政府债券、货币市场基金以及超过280种其他资产,这些在一年前还只是以太坊生态讨论的话题。